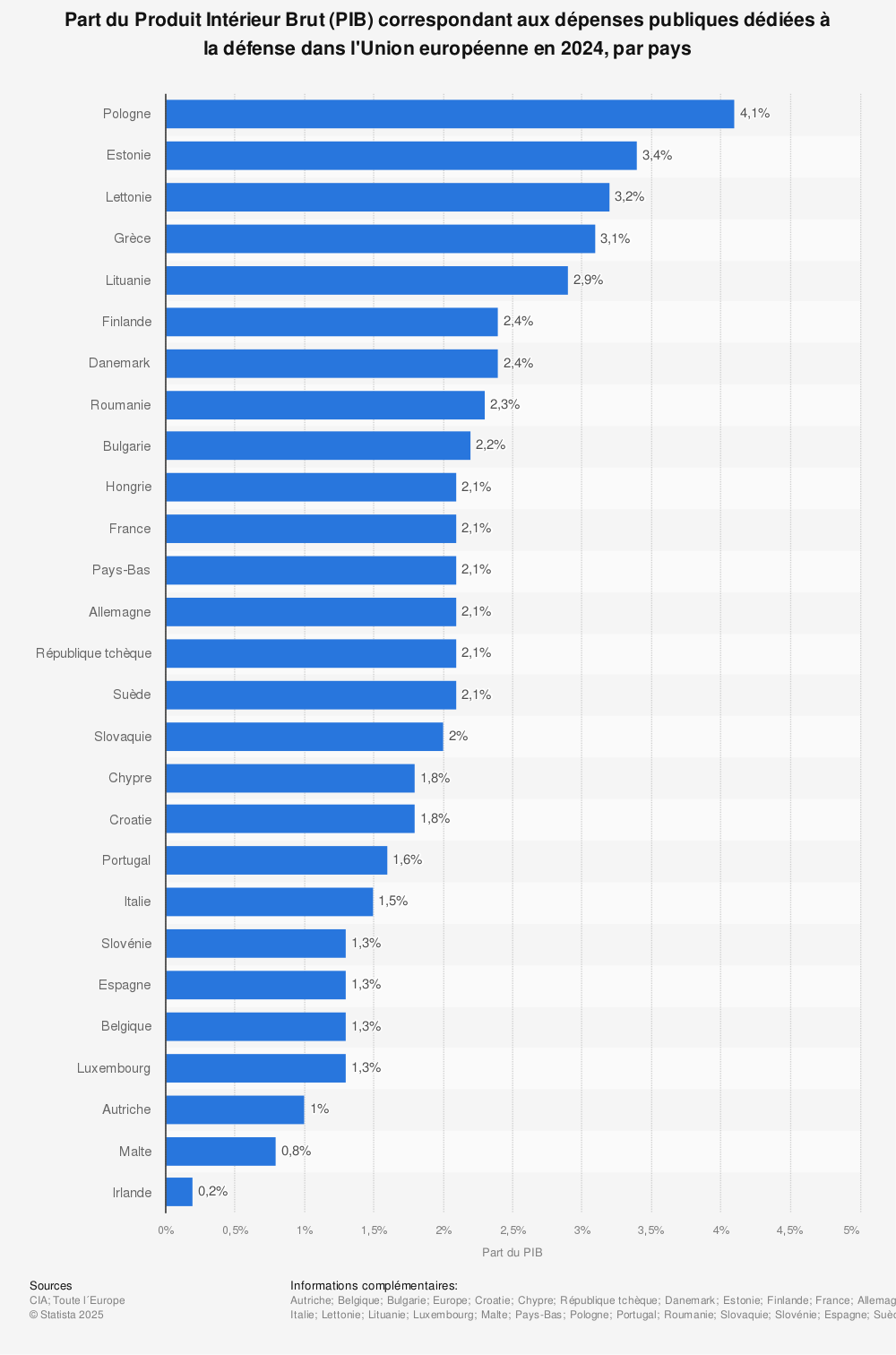

En 2025, les investissements dans la technologie de défense européenne montent en flèche, attirant un nombre croissant d’investisseurs, et marquant un tournant historique pour la région. Des méga levées de fonds, notamment celle de la startup allemande Helsing qui a récolté 600 millions d’euros, traduisent une dynamique sans précédent. Pourtant, derrière cette envolée financière se profile une inquiétude persistante : l’Europe reste à la traîne dans des secteurs clés comme les puces dédiées à l’intelligence artificielle et la technologie spatiale, domaines cruciaux pour sa souveraineté militaire et technologique.

Une percée des investissements en technologies de défense en Europe

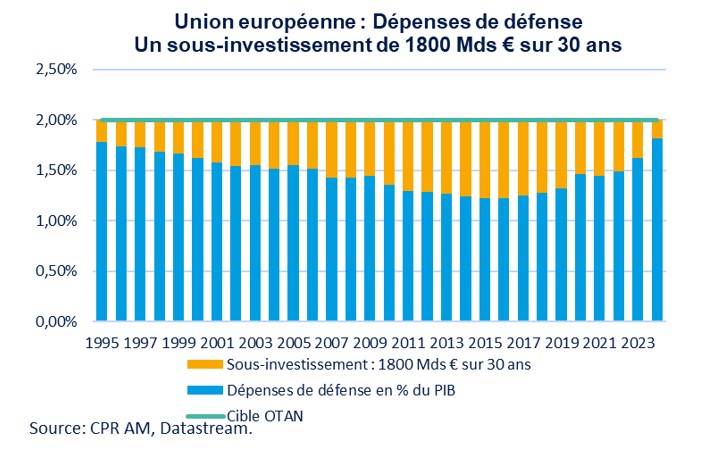

Le capital-risque dans la défense européenne a dépassé le seuil record d’1,5 milliard de dollars cette année. Ce chiffre témoigne d’un secteur en pleine ébullition, alimenté par les tensions géopolitiques actuelles. L’invasion de l’Ukraine par la Russie a en effet focalisé l’attention des investisseurs sur la sécurité européenne, poussant les financements à une croissance exponentielle au sein des 27 États membres de l’UE. Le rôle moteur exercé par des entreprises comme Airbus Defence & Space, Thales ou encore Safran permet à l’Europe de maintenir une base industrielle solide, mais la question de l’indépendance technologique reste cruciale, notamment face à la suprématie américaine.

Le poids grandissant des méga levées de fonds et l’engagement des investisseurs

Les levées de fonds majeures, comme celle d’Helsing en Allemagne, constituent une part significative de ce boom. Ce phénomène s’accompagne d’une quadruple augmentation du nombre d’investisseurs européens depuis 2019, signe d’un intérêt renouvelé pour un secteur longtemps fragmenté. Parallèlement, les montants moyens des levées ont triplé, tandis que des entreprises comme Leonardo, MBDA ou Rheinmetall participent activement à renforcer la chaîne d’approvisionnement et l’innovation.

Selon Artem Moroz, expert en relations investisseurs, l’investissement dans la technologie défensive ukrainienne pourrait atteindre 100 millions de dollars d’ici la fin de l’année, combinant urgence stratégique et performances sur le terrain, notamment grâce à des solutions innovantes éprouvées en milieu hostile. Cette dynamique souligne la synergie entre capital privé et exigences militaires, mais elle appelle aussi à un encadrement législatif précis pour accompagner cette montée en puissance sans compromettre la sécurité.

Des secteurs clés où l’Europe accuse un retard inquiétant

Malgré une progression remarquable, l’Europe demeure insuffisamment présente dans des segments technologiques essentiels. À peine 6 % du financement mondial des puces IA provient d’Europe, un domaine pourtant central pour garantir la résilience des chaînes d’approvisionnement et la souveraineté numérique. Ce déficit se reflète aussi dans la technologie spatiale, où seulement 12 % des investissements mondiaux dans les lanceurs spatiaux sont européens, menaçant la position stratégique du continent.

La situation est d’autant plus préoccupante que d’autres pays, notamment les États-Unis, continuent de dominer ces marchés créateurs d’avenir. Outre les startups, des groupes industriels comme Dassault Aviation et Nexter sont engagés dans une course pour relever ces défis, mais la réponse reste encore timide face à l’ampleur de l’enjeu. Pour combler ces lacunes, plusieurs pays européens collaborent déjà avec des géants américains, notamment dans le secteur des semi-conducteurs, tandis que des initiatives nationales et européennes tentent de stimuler ces segments critiques.

Les technologies spatiales et les semi-conducteurs d’IA, vitales pour la souveraineté européenne

Khaled Helioui, partenaire chez Plural, insiste sur l’urgence : « L’espace et l’intelligence artificielle sont des domaines qui définiront notre avenir en matière de sécurité. Si nous ne saisissons pas cette opportunité rapidement, l’Europe risque de rester dépendante et de perdre sa capacité à innover souverainement. » Cette analyse est corroborée par Jan-Hendrik Boelens, CEO d’Alpine Eagle, qui rappelle que la sécurité du continent repose désormais sur le leadership dans les technologies avancées, ne laissant plus de place à la passivité.

Les villes comme Munich prennent aujourd’hui la tête de ces clusters technologiques, soutenues par des succès en financement comme ceux de Multiverse Computing ou Quantum Systems. Toutefois, la présence éclatée de centres d’innovation à Paris, Londres, Lisbonne ou Madrid montre que le développement reste encore fragmenté, confrontée à des défis réglementaires et financiers qui peuvent être approfondis dans le contexte des évolutions dans les finances territoriales ou des budgets publiques européens.

Un écosystème européen soutenu par une forte tradition militaire et industrielle

Le secteur de la défense en Europe bénéficie d’une richesse de compétences, particulière valorisée par l’expérience militaire directe que certains fondateurs de startups apportent. Près de 15 % des fondateurs dans la tech de défense ont un passé au sein des forces armées ou de ministères de la Défense, un vivier d’expertise qui irrigue également les hautes sphères dirigeantes où des profils militaires se comptent en nombre, notamment au Royaume-Uni.

Les entreprises comme Indra ou Kongsberg Defence & Aerospace valorisent cette double compétence pour accélérer l’innovation. Cela confère à la région une certaine robustesse, malgré le besoin urgent d’accroître les investissements pour sécuriser son avenir. En ce sens, les discussions autour des modèles d’intelligence artificielle appliqués à la défense doivent aussi s’accompagner d’un cadre légal adapté, taillé pour les réalités sino-russes, à l’instar de ce qui se profile du côté asiatique avec des normes innovantes comme au Vietnam.